Blockchain et Administration ?

A l’invitation des étudiants du M2 Droit du Numérique de Paris II, je suis venu présenter comment l’Administration pourrait utiliser la blockchain lors du colloque du 13 février 2020.

Comme promis, voici la version intégrale des slides (en BD) présentées ce jeudi matin.

Blockchain et Administration : intro (rapide) et plan

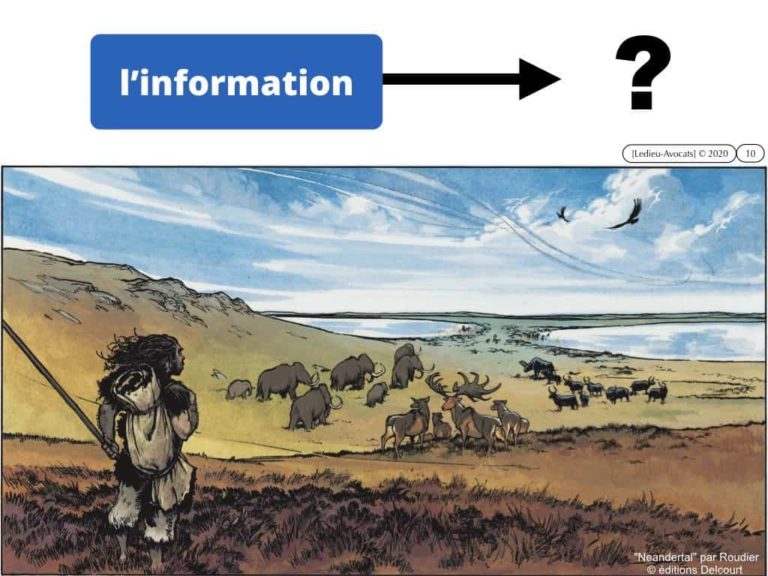

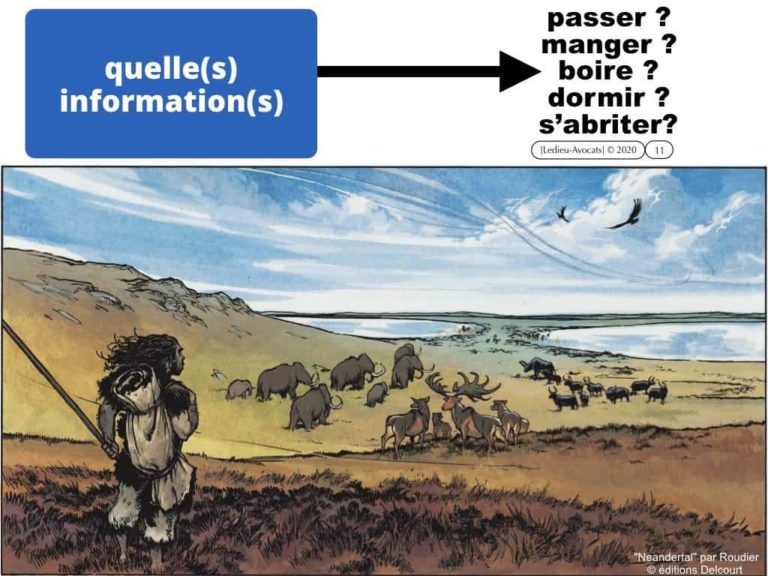

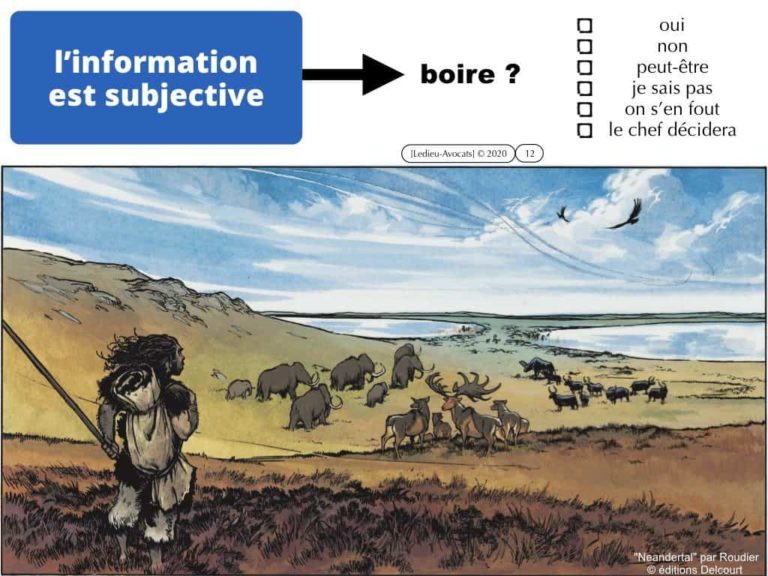

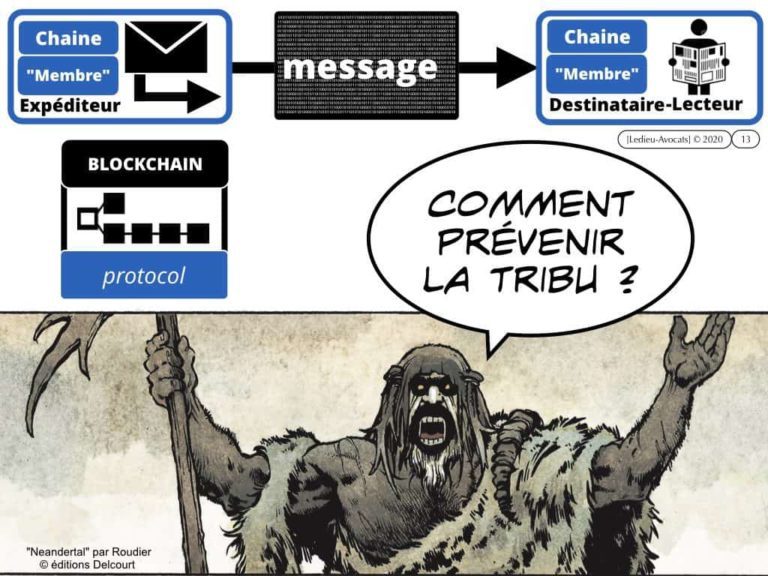

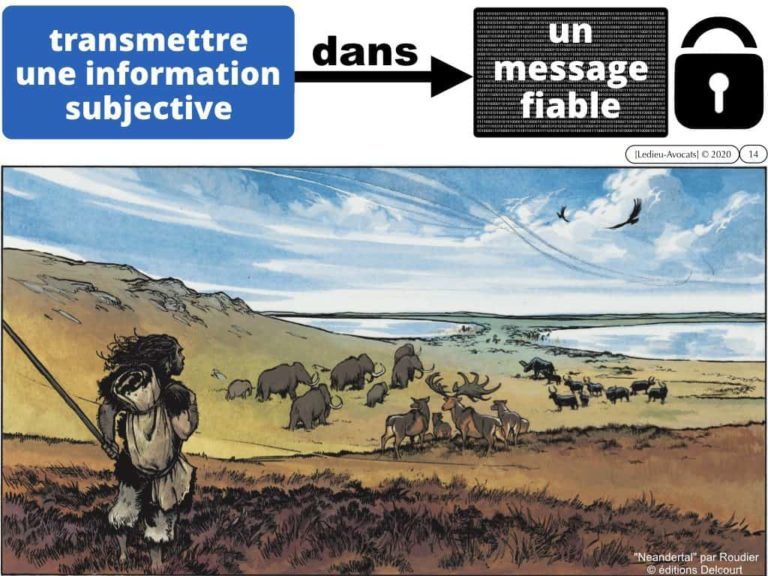

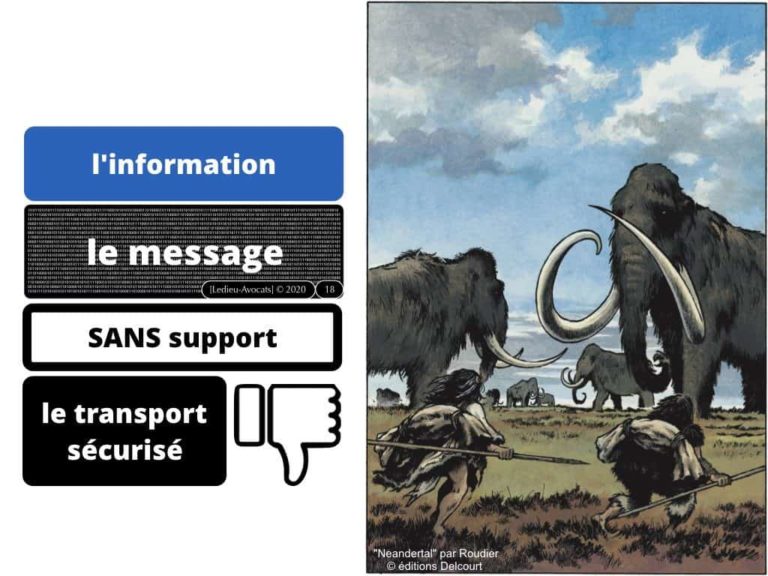

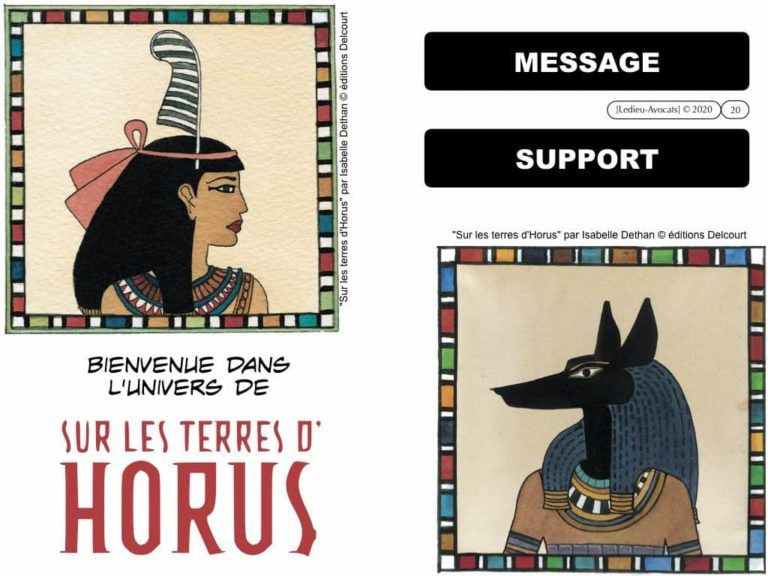

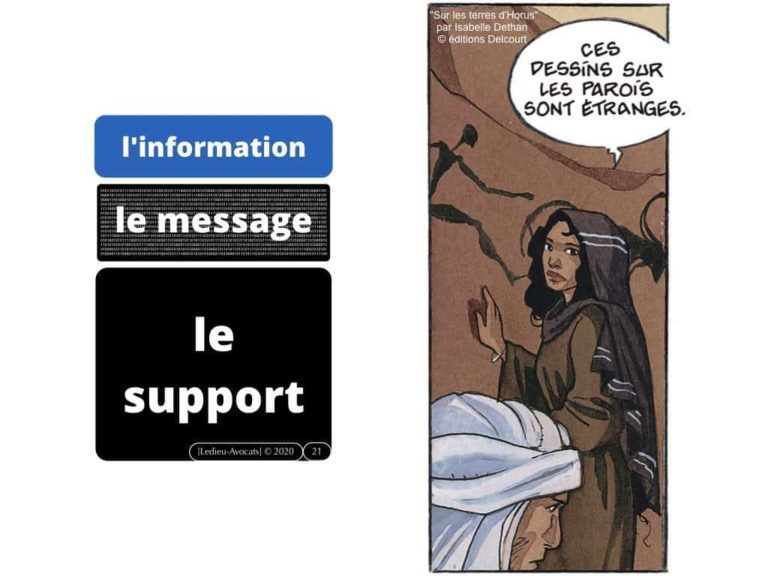

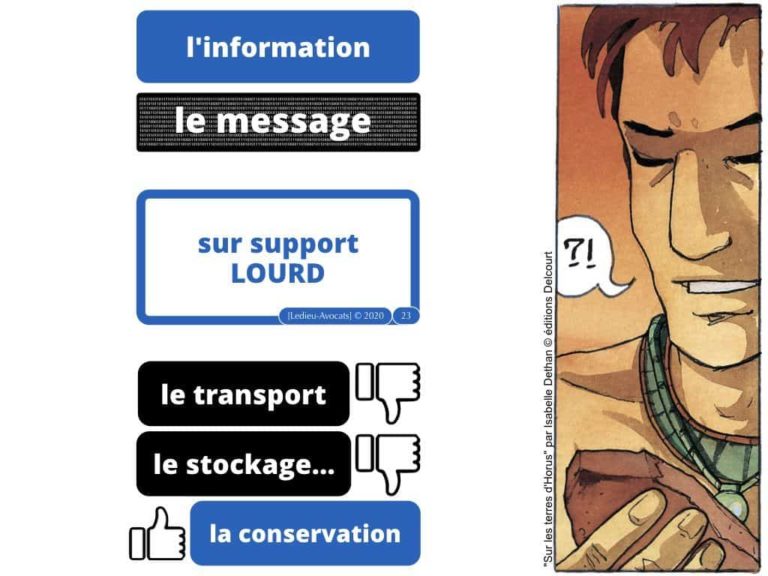

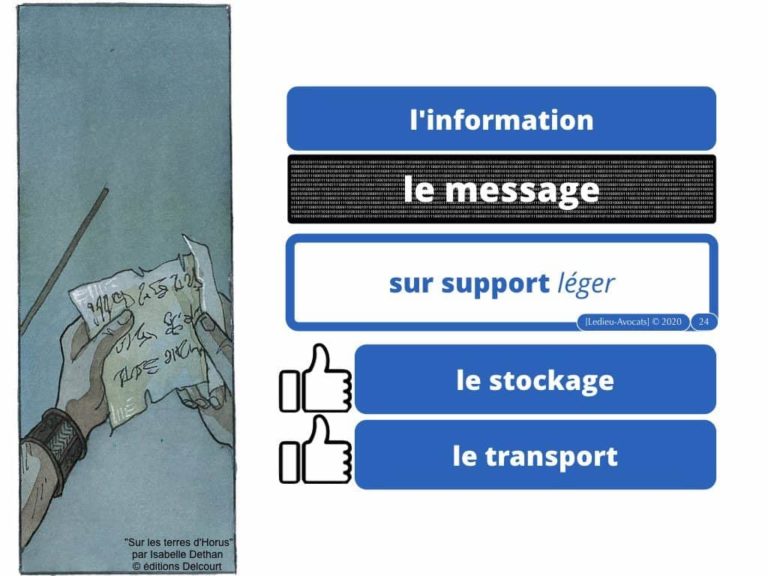

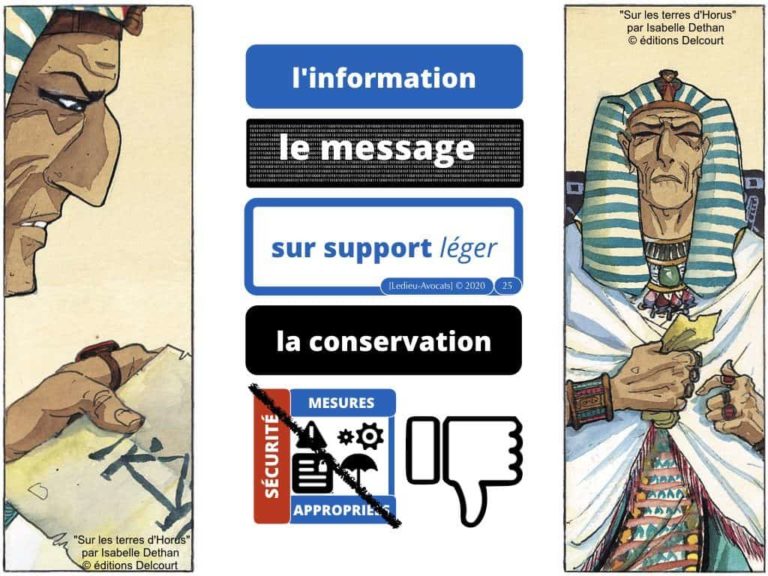

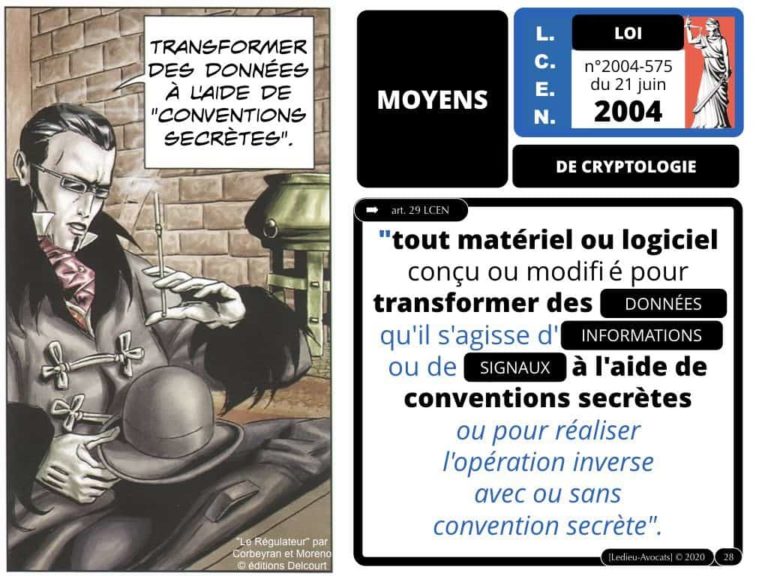

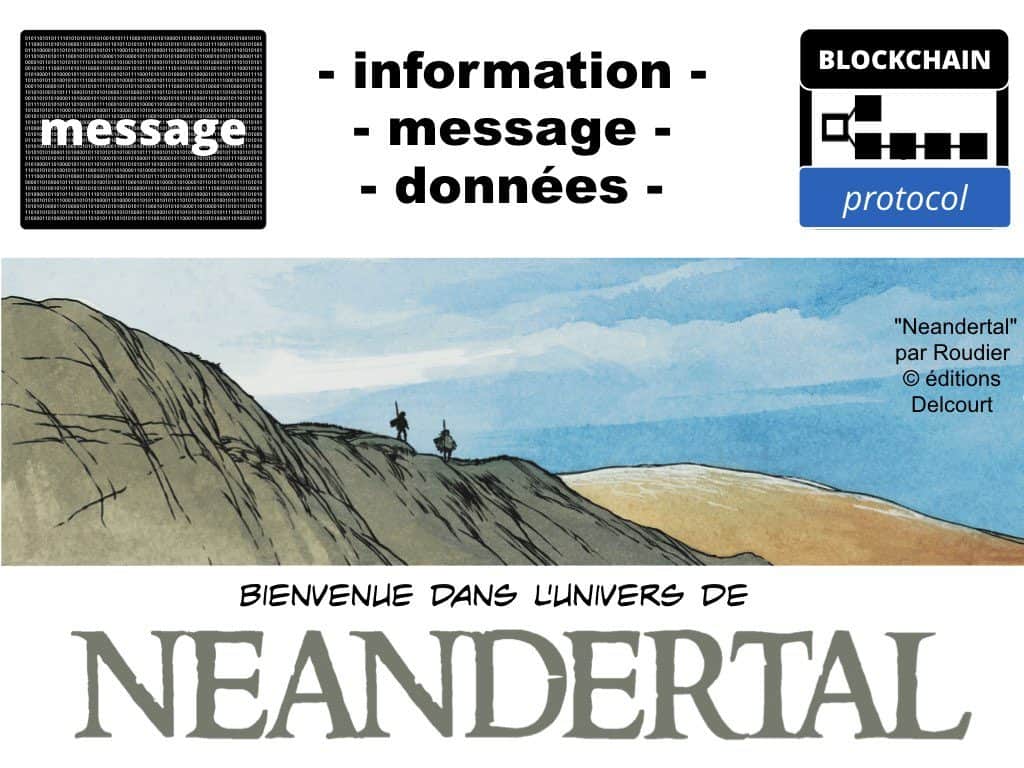

Blockchain et Administration : information ? message ? données ?

Il n’est pas besoin de traiter ici des tokens ni des crypto-monnaie… Tous les protocoles blockchains ne sont pas à l’image de la chaine Bitcoin.

Pour comprendre comment une Administration « régalienne » pourrait (au conditionnel bien entendu) utiliser un protocole blockchain, penchons nous un instant sur les notions d’information, de message et de données.

Avec cette approche, le concept de « blockchain de traçabilité et de certification » devrait vous sembler plus naturel à aborder.

les concepts d’information / message / données dans le slider ci-dessous

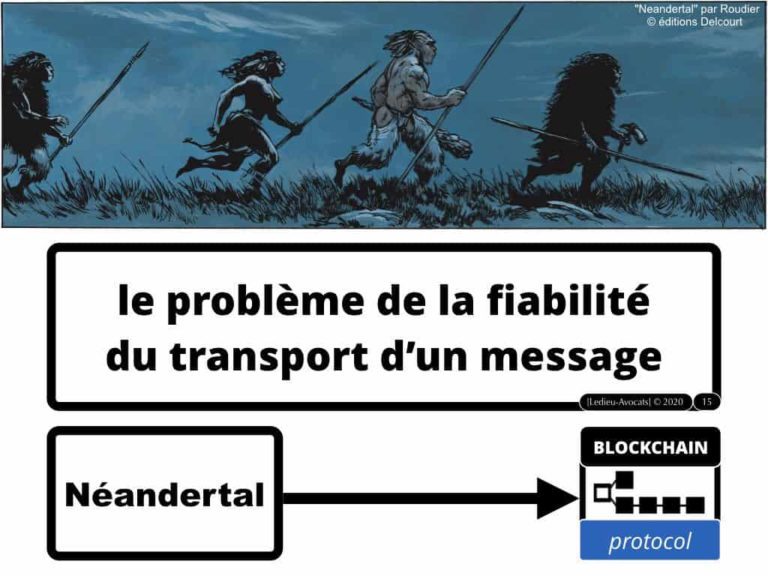

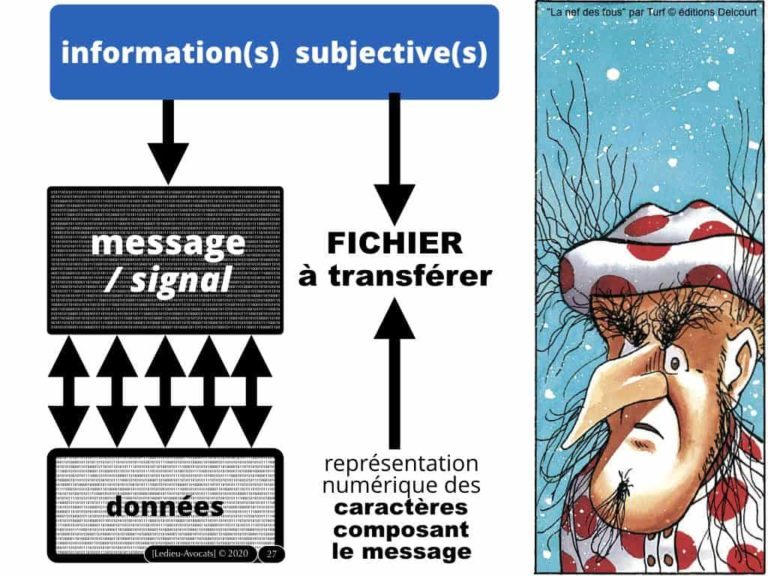

Blockchain : comment ça marche ?

Avant de nous lancer dans le vif du sujet, encore une parenthèse (également rapide) : une « chaine de blocs », comment ça marche ?

Pour celles et ceux qui souhaitent vérifier les fondamentaux de fonctionnement des « protocoles de registre décentralisé, avec ou sans permission », ce sera dans le slider ci-dessous.

les concepts de fonctionnement d’un protocole de registre décentralisé dans le slider ci-dessous

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.029-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.031-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.033-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.034-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.035-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.036-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.037-1024x768-1-768x576.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.038-1024x768-1-768x576.jpeg)

Blockchain privée ? blockchain publique ?

Prenons 2 minutes pour être certain de bien se comprendre…

« Blockchain privée » ne veut pas dire « réservée aux entreprises privées »‘.

« Blockchain publique » ne veut pas plus dire « réservée au public » ou « soumise au droit public » ni « contrôlée par l’Administration ».

Le vocabulaire et les concepts techniques sous jacents ne sont pas encore (clairement) normés dans l’univers des « chaines de blocs » (vous préférez « Dispositif d’Enregistrement Electronique Partagé » ?).

En un mot ? les blockchains dites « publiques » ne sont pas assorties de conditions juridiques (pas de CGU à accepter avant d’en devenir membre).

Si votre accès à un protocole blockchain est juridiquement encadré, vous êtes confrontés à une blockchain « privée », avec un prestataire « pilote » dont la responsabilité pourrait être mise en cause.

Ce rappel ne nous semble pas inutile car il parait difficilement concevable qu’une Administration puisse utiliser un protocole blockchain qui ne fasse l’objet d’aucun contrôle de qui que ce soit…

distinguer une blockchain « privée » d’une blockchain « publique » ? c’est dans le slider ci-dessous

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.039.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.041.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.042.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.043.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.044.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numérique-13-février-2020-Constellation©Ledieu-Avocats-08-02-2020.045.jpeg)

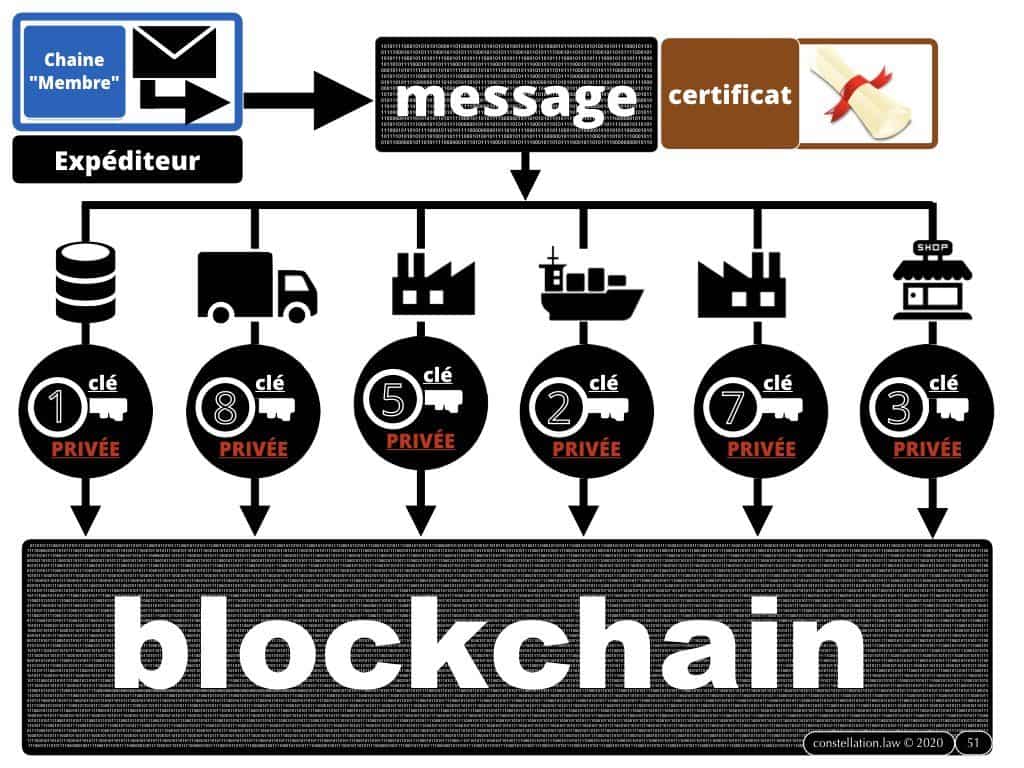

Blockchain et Administration : un cas d’usage de collecte et d’enregistrement de certificats fiscaux ?

Imaginons… Imaginons une filière professionnelle dont l’ensemble des acteurs seraient soumis à une obligation de déclaration fiscale (par des certificats, par exemple).

Serait-il possible d’utiliser un protocole blockchain pour émettre, transmettre et stocker ces « certificats » ?

Pas de grand suspens en la matière, la réponse est bien évidemment oui ! C’est l’intérêt même d’utiliser un protocole blockchain pour des usages de traçabilité / certification.

Car, techniquement, les « messages » d’un IoT (qui vérifie par exemple la constante de la « chaine du froid » dans un camion frigorifique) qui seraient envoyés dans une blockchain sont identiques :

- aux « messages » d’échanges successifs d’un token entre cédants et cessionnaires,

- aux « messages » (certificats) qu’une loi peut imposer à un professionnel d’émettre ponctuellement afin de s’acquitter d’obligations fiscales.

Les trois points communs de ces différents types de « message » envoyés dans une blockchain :

(i) permettre d’authentifier l’expéditeur des « messages » (personne physique ou morale, humain ou machine),

(ii) permettre aux « messages » d’être enregistrés et conservés dans des conditions permettant d’en garantir l’intégrité,

(iii) permettre l’horodatage fiable de l’enregistrement de chaque « message ».

Alors, il devient nécessaire d’organiser contractuellement :

- qui peut « expédier » des messages dans la chaine (les professionnels soumis à déclaration obligatoire),

- qui va opérer un noeud (minage des blocs de message) et

- qui sera juridiquement autorisé à accéder aux messages (l’Administration fiscale, sans doute possible).

Blockchain et Administration : collecte et enregistrement de certificats fiscaux ? dans le slider ci-dessous

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.046-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.047-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.048-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.049-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.050-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.052-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.053-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.054-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.055-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.056-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.057-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.058-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-GENERIQUE-Constellation©Ledieu-Avocats.key.051-1024x768-2.jpeg)

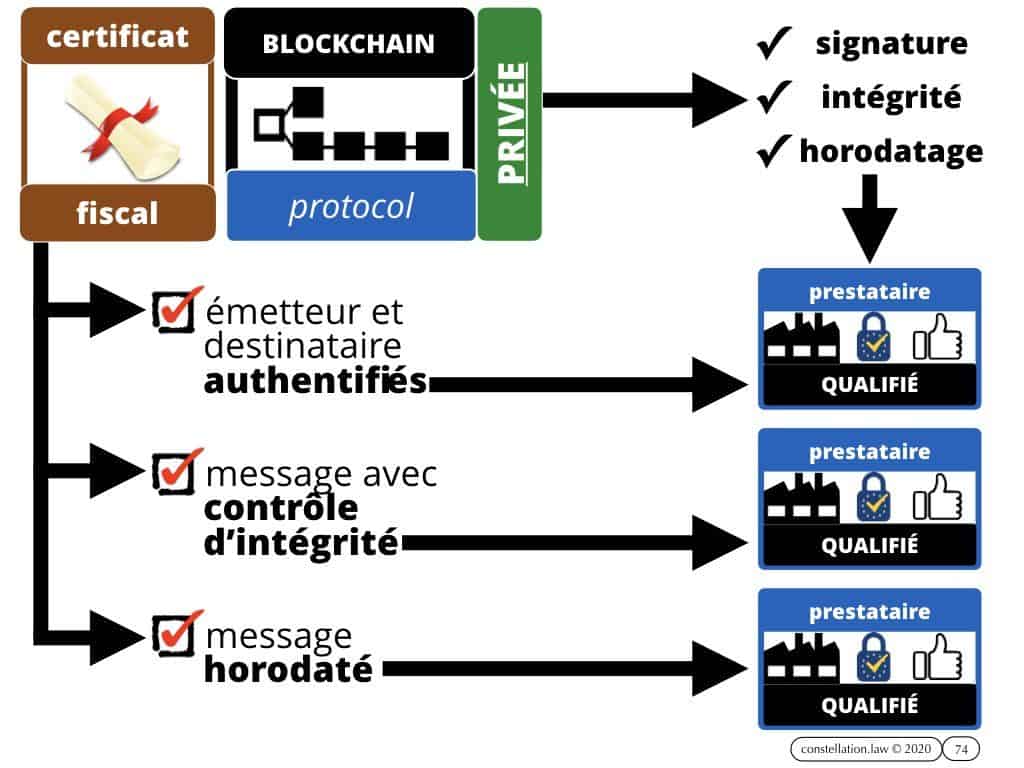

Blockchain et Administration : et la preuve dans tout ça ?

Vous êtes un professionnel avec l’obligation légale d’émettre des certificats « papier » pour votre administration fiscale de tutelle ?

Et vous pensez qu’utiliser une blockchain vous permet de disposer d’un écrit électronique ayant même force légale qu’un écrit [traditionnel] papier ?

Hélas, ce n’est pas si simple…

Il faudrait que la loi reconnaisse officiellement la validité juridique de votre protocole blockchain de traçabilité / certification pour que votre écrit électronique ait la même valeur que votre déclaration « papier »…

A moins d’utiliser un token encadré par l’Ordonnance de 2016 (pour les minibons) ou l’Ordonnance de 2017 (pour les titres financiers), il ne vous reste que la loi PACTE…

Mais la loi PACTE du 22 mai 2019 définit ce que sont les jetons / tokens et encadre l’activité des P.S.A.N. (Prestataires de Service sur Actifs Numériques). Et c’est tout !

Conclusion ?

Aucune disposition légale en droit français pour encadrer les protocoles blockchain de traçabilité / certification qui nous intéressent aujourd’hui (faut-il s’en plaindre, d’ailleurs ?).

Alors ?

OPTION 1 : une blockchain opérée par un prestataire qualifié eIDAS ?

Dans la mesure où le décret du 28 septembre 2017 sur la signature électronique y renvoie expressément, il me parait difficile de ne pas s’intéresser au Règlement eIDAS…

Pour tout savoir du Règlement UE n°910/2014 du 23 juillet 2014 « eIDAS », cliquez sur ce lien… et allez lire… c’est assez technique, je vous préviens…

En théorie, un protocole blockchain de traçabilité/certification opéré par un prestataire qualifié eIDAS, ça devrait être possible pour encadrer juridiquement la preuve des data qui y sont stockées.

Mais très peu d’entreprises utilise une une signature « qualifiée ».

En pratique…. c’est (apparemment) trop cher aujourd’hui encore à mettre en oeuvre.

Alors ?

OPTION 2 : la convention sur la preuve ?

Dans un contrat de blockchain privée, pourquoi ne pas rédiger une convention sur la preuve entre les membres pour émettre, échanger et stocker des « certificats » ?

En l’état du droit français (qui – nous annonce le Gouvernement – ne devrait pas évoluer avant quelques temps) au jour ou nous écrivons ces lignes, une convention sur la preuve nous parait et de loin le mécanisme juridique le plus simple et le plus efficace à mettre en oeuvre.

Si vous cherchez le détail de la règlementation « preuve » en droit français applicable aux protocoles blockchain, vous pouvez accéder à ma présentation détaillée sur le sujet « blockchain et preuve en 2020« .

Blockchain et preuve : l’état du droit français dans le slider ci-dessous

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.063-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.064-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.065-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.066-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.067-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.068-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.069-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.070-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.071-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.072-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.073-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.075-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.076-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.077-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.078-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.079-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.080-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.081-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.082-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.083-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.084-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.085-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.086-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.087-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.088-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.089-1024x768-1.jpeg)

![Blockchain et Administration ? [conférence 13 février 2020 Paris II Panthéon-Assas]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2020/10/284-BLOCKCHAIN-et-administration-INTEGRALE-Master-2-Pro-Droit-du-Numerique-13-fevrier-2020-Constellation©Ledieu-Avocats-08-02-2020.090-1024x768-1.jpeg)

Blockchain et Administration : le générique (en BD)

![Ordre des Avocats de Paris PSSI et analyse des risques ISO 27001 [11 avril 2024]](https://technique-et-droit-du-numerique.fr/wp-content/uploads/2025/04/547-Ordre-des-Avocats-de-Paris-PSSI-et-analyse-des-risques-ISO-27001-11-avril-2024-©-Ledieu-Avocats-2024.001.jpeg)